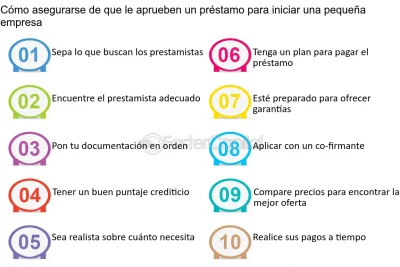

¿Cómo se calcula la Tasa Efectiva Anual (TEA) de un préstamo? Guía completa y ejemplos.

¡Bienvenidos a MiPrestamo.Info! En este artículo vamos a adentrarnos en el mundo de los préstamos y descubrir cómo se calcula la Tasa Efectiva Anual (TEA). La TEA es un indicador clave que nos permite conocer el costo real de un préstamo, ¡sigue leyendo para descubrir todos los detalles!

⭐ Índice de contenido

Cómo calcular la Tasa Efectiva Anual (TEA) de un préstamo: una guía completa

La Tasa Efectiva Anual (TEA) es un indicador crucial al momento de evaluar un préstamo, ya que nos permite conocer el costo real del financiamiento. Calcular la TEA puede parecer complicado, pero en realidad es bastante sencillo.

Para calcular la TEA, debemos tener en cuenta dos elementos clave: la tasa de interés nominal y la frecuencia de capitalización. La tasa de interés nominal es aquella que el prestamista nos indica y generalmente se expresa en forma de porcentaje anual.

El primer paso para calcular la TEA es convertir la tasa de interés nominal a su equivalente periódico. Para ello, dividimos la tasa anual entre la cantidad de períodos de capitalización en un año. Por ejemplo, si la tasa de interés es del 12% anual y los intereses se capitalizan mensualmente, dividimos el 12% entre 12 meses, obteniendo una tasa de interés del 1% mensual.

Una vez que tenemos la tasa de interés periódica, debemos elevarla a la potencia de la cantidad de períodos de capitalización en un año. En el ejemplo anterior, elevamos 1.01 (1 + 0.01) a la potencia de 12 (1% mensual durante 12 meses), obteniendo 1.1268.

El siguiente paso consiste en restarle 1 al resultado obtenido y multiplicarlo por 100 para obtener el porcentaje de la TEA. En el ejemplo, restamos 1 a 1.1268, obteniendo 0.1268, y al multiplicarlo por 100, obtenemos una TEA del 12.68%.

Es importante destacar que la frecuencia de capitalización influye en el cálculo de la TEA, ya que a mayor cantidad de períodos, mayor será el efecto de los intereses compuestos y, por lo tanto, mayor será la TEA.

En resumen, para calcular la TEA de un préstamo, debemos convertir la tasa de interés nominal a su equivalente periódico, elevarla a la potencia de la cantidad de períodos de capitalización en un año, restarle 1 y multiplicar el resultado por 100. De esta manera, obtendremos el costo real del financiamiento expresado en forma de porcentaje anual.

¿Qué es la TEA de un préstamo?

La Tasa Efectiva Anual (TEA) es un indicador financiero que representa el costo total de un préstamo durante un año. Es utilizada para calcular los intereses y las comisiones que se generan a lo largo del período de tiempo en el que se tiene el préstamo.

La TEA se expresa en términos porcentuales y suele ser más precisa a la hora de comparar diferentes opciones de préstamos, ya que incorpora todos los costos asociados al crédito, incluyendo las comisiones, seguros y otros gastos.

Es importante destacar que la TEA no incluye la inflación ni otros factores económicos externos, por lo que solo refleja el costo del préstamo en sí mismo.

¿Cómo se calcula la TEA?

El cálculo de la TEA varía dependiendo del tipo de préstamo y la periodicidad de los pagos. Sin embargo, generalmente se utiliza la fórmula:

TEA = (1 + i/m)^m - 1

Donde:

- TEA = Tasa Efectiva Anual

- i = Tasa Nominal Anual

- m = cantidad de períodos de capitalización en un año (mensual, trimestral, semestral, etc.)

Es importante tener en cuenta que esta fórmula solo es aplicable si la tasa de interés se mantiene constante durante todo el período de vigencia del préstamo.

¿Por qué es importante conocer la TEA?

Conocer la TEA de un préstamo es fundamental antes de tomar cualquier decisión financiera. Esto nos permite tener una idea clara del costo total del préstamo y comparar diferentes opciones de crédito ofrecidas por distintas entidades financieras.

Al conocer la TEA, podemos evaluar de manera precisa cuál es el préstamo que más nos conviene según nuestras necesidades y capacidad de pago. Además, nos ayuda a identificar posibles cargos ocultos y asegurarnos de estar tomando la mejor opción para nuestro caso particular.

En resumen, la TEA es un indicador clave a la hora de evaluar préstamos y tomar decisiones financieras informadas. No debemos dejarnos llevar únicamente por la tasa de interés nominal, sino considerar la TEA en su totalidad para evitar sorpresas desagradables y tomar decisiones más acertadas.

Preguntas Frecuentes

¿Cuál es la fórmula para calcular la Tasa Efectiva Anual (TEA) de un préstamo?

La fórmula para calcular la Tasa Efectiva Anual (TEA) de un préstamo es la siguiente:

TEA = (1 + tasa de interés nominal)^n - 1

Donde:

- Tasa de interés nominal es la tasa de interés que se aplica al préstamo.

- n es el número de períodos en los que se paga el préstamo en un año.

Es importante mencionar que la TEA es la tasa que refleja el costo total de un préstamo incluyendo no solo la tasa de interés, sino también otros gastos asociados como comisiones u otros cargos. Por lo tanto, es un indicador más preciso para comparar diferentes opciones de préstamo.

¿Qué factores influyen en el cálculo de la Tasa Efectiva Anual de un préstamo?

La Tasa Efectiva Anual (TEA) es un indicador clave que refleja el costo real de un préstamo. Su cálculo se basa en diversos factores que influyen en el costo total del préstamo. Algunos de los factores más importantes que afectan el cálculo de la TEA son:

1. Tasa de Interés Nominal (TIN): La tasa de interés nominal es el porcentaje que el prestamista cobra por prestar dinero. Esta tasa puede ser fija o variable y se aplica sobre el monto del préstamo. La TIN es uno de los componentes principales para calcular la TEA.

2. Período de pago: El período de pago hace referencia al tiempo en el cual se debe devolver el préstamo. Puede ser mensual, trimestral, semestral o anual. Cuanto más largo sea el período, mayor será el número de pagos y aumentará la TEA.

3. Comisiones y cargos adicionales: Algunos préstamos pueden incluir comisiones u otros cargos administrativos. Estos costos adicionales también se tienen en cuenta en el cálculo de la TEA, ya que contribuyen al costo total del préstamo.

4. Frecuencia de pago: La frecuencia de pago se refiere a la periodicidad con la que se realizan los pagos (por ejemplo, mensualmente). Si se realizan pagos más frecuentes, como pagos quincenales o semanales, el costo del préstamo puede aumentar, lo que se reflejará en una mayor TEA.

5. Tipo de amortización: La forma en que se amortiza el préstamo también puede afectar la TEA. Las opciones más comunes son el sistema de amortización francés, que implica pagos iguales durante toda la vida del préstamo, y el sistema de amortización alemán, en el que los intereses se pagan al principio y el capital se amortiza gradualmente.

6. Inflación: La inflación es otro factor que puede influir en la TEA. Si la inflación es alta, es probable que las tasas de interés sean más altas, lo que aumentará la TEA.

Estos son solo algunos de los factores que pueden influir en el cálculo de la Tasa Efectiva Anual de un préstamo. Es importante considerarlos para comprender el costo real de un préstamo y comparar diferentes opciones antes de tomar una decisión financiera.

¿Cómo puedo calcular la TEA de un préstamo utilizando una calculadora financiera?

Para calcular la Tasa Efectiva Anual (TEA) de un préstamo utilizando una calculadora financiera, sigue estos pasos:

1. Enciende tu calculadora financiera y asegúrate de que está en el modo "financiero" o "pago".

2. Ingresa el monto del préstamo. Por ejemplo, si solicitaste un préstamo de $10,000, ingresa ese valor.

3. Ingresa el plazo del préstamo en meses. Por ejemplo, si el préstamo es a 24 meses, ingresa 24.

4. Ingresa la tasa de interés nominal anual (TNA) del préstamo. Por ejemplo, si la tasa de interés es del 8% anual, ingresa 8.

5. Presiona el botón que corresponde al cálculo de la TEA. En algunas calculadoras, este botón puede estar etiquetado como "i" o "EFF". Consulta el manual de instrucciones de tu calculadora si tienes dudas.

6. La calculadora te mostrará el resultado de la TEA, generalmente expresada como un porcentaje. Por ejemplo, si obtienes una TEA del 8.30%, la calculadora mostrará dicho valor.

Recuerda que la TEA representa el costo anual real del préstamo, incluyendo todos los cargos y comisiones. Es importante considerar este valor al comparar diferentes opciones de préstamo para tomar una decisión informada.

Recuerda que es fundamental leer detenidamente los términos y condiciones de cualquier préstamo antes de comprometerte con él.

Cómo solicitar un préstamo en Banco Azteca: ¡conoce todos los detalles aquí!

Cómo saber si tengo un préstamo a mi nombre: ¡Descubre los pasos para verificar tu historial crediticio!

Cómo solicitar un préstamo sin empleo: guía completa para obtener financiamiento

Cómo solicitar un préstamo para comprar una casa: consejos y pasos a seguir

Cómo obtener un préstamo hipotecario: guía completa y consejos útiles

Calcula la cancelación anticipada de tu préstamo: Guía paso a paso

Subir

Deja una respuesta