Cómo calcular la amortización de un préstamo: Guía paso a paso en Español

¡Bienvenidos a MiPrestamo.Info! En este artículo, te explicaremos cómo se calcula la amortización de un préstamo. Descubre paso a paso cómo se distribuyen los pagos y cómo reducir tu deuda de manera eficiente. ¡No te lo pierdas!

⭐ Índice de contenido

Cómo calcular la amortización de un préstamo: todo lo que necesitas saber

La amortización de un préstamo es el proceso mediante el cual se pagan gradualmente las cuotas o pagos periódicos de un préstamo, cubriendo tanto los intereses como el capital prestado. Para calcular la amortización de un préstamo, es necesario tomar en cuenta varios elementos clave.

El primer paso es conocer el monto del préstamo, es decir, la cantidad de dinero que has solicitado. Luego, se debe determinar la tasa de interés que te ha sido asignada por la entidad prestamista. Esta tasa se expresa en forma de porcentaje y representa el costo adicional que pagarás por el préstamo.

Una vez que tengas estos datos, debes decidir el plazo en el que deseas pagar el préstamo, es decir, el período de tiempo en el que efectuarás tus pagos. Generalmente, este plazo se establece en meses o años.

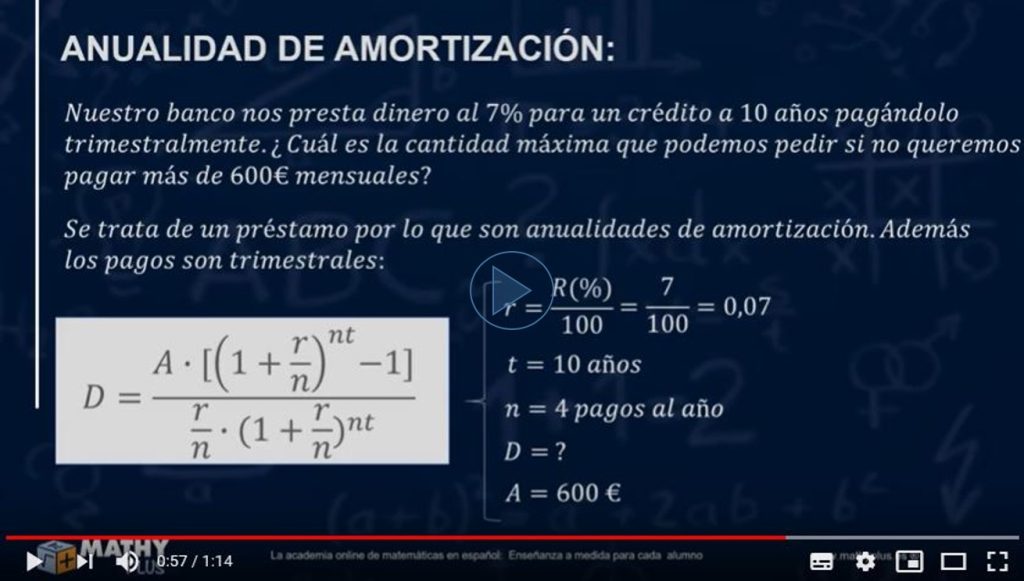

Con estos tres elementos (monto del préstamo, tasa de interés y plazo), puedes proceder a calcular la amortización utilizando la fórmula de amortización. Existen diferentes métodos para calcularla, pero uno de los más comunes es el sistema francés de amortización, también conocido como tabla de amortización.

Este método consiste en dividir el monto del préstamo en partes iguales durante el plazo establecido. Cada parte incluirá una porción del capital prestado, así como los intereses correspondientes a ese período.

Para tener una idea clara de cómo se divide el pago mensual en capital e intereses, se recomienda utilizar una calculadora de préstamos o una hoja de cálculo que te permita visualizar el desglose de los pagos a lo largo del plazo establecido.

Recuerda que la amortización de un préstamo es un proceso gradual, lo que significa que en las primeras cuotas pagarás más intereses y menos capital. A medida que avanzas en el pago, la porción de capital irá aumentando y los intereses irán disminuyendo.

En resumen, para calcular la amortización de un préstamo necesitas conocer el monto del préstamo, la tasa de interés y el plazo de pago. Utilizando la fórmula de amortización, puedes determinar cuánto pagarás en cada cuota, ya sea utilizando una calculadora de préstamos o realizando los cálculos manualmente.

¿Qué es la amortización de un préstamo?

La amortización de un préstamo se refiere al proceso de devolver el capital prestado junto con los intereses correspondientes en cuotas periódicas. Es importante entender cómo se calcula la amortización para poder determinar cuánto se pagará en cada cuota y en qué período de tiempo se finalizará el pago del préstamo.

La fórmula básica para calcular la amortización de un préstamo es:

Amortización = Cuota - Intereses

Esencialmente, cada vez que se realiza un pago de cuota, una parte se destina a cubrir los intereses generados y el resto se utiliza para reducir el capital adeudado.

Métodos de amortización comunes

Existen varios métodos comunes para calcular la amortización de un préstamo, entre ellos:

1. Amortización constante: En este método, las cuotas son iguales durante todo el período del préstamo, pero la proporción de intereses y capital varía a lo largo del tiempo. Al inicio, la mayoría del pago se destina a intereses y menos al capital. Con el tiempo, los intereses disminuyen y el monto destinado a la amortización del capital aumenta.

2. Amortización gradual: Este método implica pagar cuotas más altas al comienzo del préstamo y reducir gradualmente el monto de las cuotas a medida que pasa el tiempo. Esto significa que se pagan más intereses al principio y menos hacia el final del préstamo.

3. Sistema francés de amortización: También conocido como el método de cuotas constantes, este sistema es ampliamente utilizado. En este método, las cuotas son iguales durante todo el período del préstamo y cada cuota incluye una porción de capital e intereses. Al principio, una gran parte de la cuota se destina a intereses y el resto a la reducción del capital, pero esta relación se invierte conforme avanza el tiempo.

Herramientas para calcular la amortización

Para facilitar el cálculo de la amortización de un préstamo, existen herramientas disponibles en línea, como calculadoras de préstamos. Estas calculadoras te permiten ingresar información como el monto del préstamo, la tasa de interés y el plazo, y te brindan un desglose detallado de la amortización durante todo el período del préstamo.

Además, muchas entidades financieras ofrecen tablas de amortización que muestran el desglose de pagos periódicos, intereses y reducción del capital para cada período. Estas tablas pueden ser útiles para tener una visión clara de cómo se calculará la amortización de un préstamo y cómo cambiará con el tiempo.

Preguntas Frecuentes

¿Cuál es la fórmula para calcular la amortización de un préstamo?

La fórmula para calcular la amortización de un préstamo es la siguiente:

Amortización = (Monto del préstamo * Tasa de interés) / (1 - (1 + Tasa de interés) ^ (-N))

Donde:

- "Monto del préstamo" es la cantidad de dinero que se ha solicitado como préstamo,

- "Tasa de interés" es el porcentaje de interés que se aplica al préstamo,

- "N" es el número total de periodos de pago.

Esta fórmula permite determinar el monto de cada cuota periódica de amortización que deberá ser pagada durante la vida del préstamo. La cuota de amortización incluye tanto la parte de capital prestado como los intereses.

Es importante tener en cuenta que esta fórmula asume un sistema de amortización constante, es decir, que el monto y la tasa de interés se mantendrán fijos a lo largo de todo el período de pago del préstamo. Si existen variaciones en estos valores a lo largo del tiempo, la fórmula puede no ser exacta y será necesario realizar ajustes adicionales.

¿Qué variables intervienen en el cálculo de la amortización de un préstamo?

En el cálculo de la amortización de un préstamo intervienen diversas variables que determinan los pagos periódicos que se deben realizar para liquidar la deuda. Estas variables son las siguientes:

Monto del préstamo: Es la cantidad de dinero que se solicita como préstamo.

Tasa de interés: Es el porcentaje que se aplica sobre el monto del préstamo y que determina el costo del financiamiento. Puede ser fija o variable.

Plazo: Es el período de tiempo establecido para la devolución del préstamo. Se expresa en meses o años.

Cuota: Es el importe que se debe pagar periódicamente para amortizar la deuda. Dependiendo del tipo de préstamo, puede ser constante o variable.

Sistema de amortización: Es el método utilizado para calcular la forma en que se distribuirán los pagos a lo largo del plazo del préstamo. Los sistemas más comunes son el sistema francés, el sistema americano y el sistema de amortización constante.

Es importante tener en cuenta estas variables al momento de calcular la amortización de un préstamo, ya que nos permitirán conocer cuánto tendremos que pagar mensualmente y por cuánto tiempo para liquidar la deuda. Además, nos ayudarán a comparar distintas opciones de préstamo y tomar la mejor decisión financiera.

¿Cómo se determina la cuota de amortización en un préstamo y cuál es su importancia en el proceso de pago?

La cuota de amortización en un préstamo se determina mediante un cálculo que toma en cuenta el monto del préstamo, la tasa de interés y el plazo de pago acordado. Esta cuota representa el pago periódico que el prestatario deberá realizar para devolver el dinero prestado, más los intereses correspondientes.

La fórmula utilizada para calcular la cuota de amortización es:

Cuota = (Monto del préstamo * Tasa de interés) / (1 - (1 + Tasa de interés)^(-Plazo))

Una vez calculada la cuota de amortización, el prestatario debe realizar este pago de forma constante durante el plazo acordado. La importancia de la cuota de amortización radica en que permite al prestatario tener un plan claro de pago y cumplir con las obligaciones contraídas.

Algunas razones por las que la cuota de amortización es importante son:

- Planificación financiera: La cuota de amortización permite al prestatario organizar sus finanzas y tener claridad sobre el monto que deberá destinar para el pago del préstamo en cada período.

- Control de deudas: Al conocer la cuota de amortización, el prestatario puede ajustar sus gastos y administrar sus ingresos de manera eficiente para evitar retrasos en el pago y acumulación de deudas.

- Presupuesto estable: La cuota de amortización es un gasto fijo que se debe incluir dentro del presupuesto mensual, lo que ayuda a mantener una estabilidad financiera a lo largo del plazo del préstamo.

- Reducción del saldo pendiente: Cada cuota de amortización que se paga contribuye a reducir el saldo pendiente del préstamo, lo que significa que se está más cerca de la finalización del mismo.

En resumen, la cuota de amortización en un préstamo es fundamental para tener un plan de pago claro y evitar problemas financieros. Es importante cumplir con esta obligación periódica para mantener una buena salud financiera y lograr la liquidación exitosa del préstamo.

Cómo solicitar un préstamo en Banco Azteca: ¡conoce todos los detalles aquí!

Cómo saber si tengo un préstamo a mi nombre: ¡Descubre los pasos para verificar tu historial crediticio!

Cómo solicitar un préstamo sin empleo: guía completa para obtener financiamiento

Cómo solicitar un préstamo para comprar una casa: consejos y pasos a seguir

Cómo obtener un préstamo hipotecario: guía completa y consejos útiles

Calcula la cancelación anticipada de tu préstamo: Guía paso a paso

Subir

Deja una respuesta