Guía completa sobre cómo conseguir un préstamo para construir tu casa

Si estás pensando en construir la casa de tus sueños, te contamos cómo sacar un préstamo para construir una casa. Descubre qué requisitos debes cumplir y qué aspectos debes tener en cuenta para obtener la financiación necesaria. ¡Empieza a hacer realidad tu proyecto!

⭐ Índice de contenido

Cómo obtener un préstamo para construir la casa de tus sueños

Para obtener un préstamo para construir la casa de tus sueños, es importante seguir estos pasos clave:

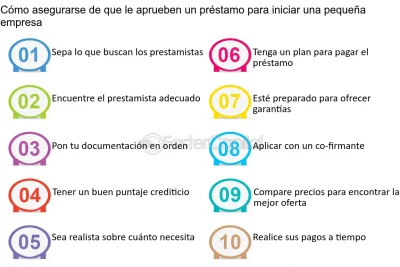

1. Evalúa tu capacidad de pago: Antes de solicitar un préstamo, analiza detenidamente tus ingresos y gastos mensuales para determinar cuánto puedes destinar al pago de las cuotas. Esto te ayudará a establecer el monto máximo que puedes pedir prestado.

2. Investiga diferentes opciones: Realiza una investigación exhaustiva para comparar las opciones disponibles en el mercado. Busca prestamistas o entidades financieras confiables que ofrezcan préstamos específicos para la construcción de viviendas.

3. Prepara tu documentación: Recopila toda la documentación necesaria para solicitar el préstamo, como tu identificación personal, comprobantes de ingresos, estados de cuenta bancarios y planos de construcción. Esto te ayudará a agilizar el proceso de solicitud.

4. Solicita el préstamo: Una vez que has seleccionado la opción de préstamo más adecuada a tus necesidades, presenta tu solicitud ante la entidad financiera. Asegúrate de completar todos los formularios y proporcionar la información requerida de manera precisa.

5. Negocia los términos: Si recibes una oferta de préstamo, revisa cuidadosamente los términos y condiciones. No dudes en negociar aspectos como tasa de interés, plazo de pago y posibles comisiones. Es fundamental entender todas las cláusulas antes de aceptar el préstamo.

6. Realiza los trámites legales: Una vez que hayas aceptado la oferta de préstamo, deberás firmar los documentos correspondientes. Asegúrate de comprender todos los términos y condiciones antes de hacerlo.

7. Gestiona correctamente los fondos: Utiliza los fondos del préstamo de manera responsable y eficiente. Supervisa de cerca el progreso de la construcción y asegúrate de realizar los pagos correspondientes en tiempo y forma.

Recuerda que obtener un préstamo para construir la casa de tus sueños implica responsabilidad financiera. Es importante analizar detenidamente tus opciones y asegurarte de estar en una posición adecuada para asumir este compromiso.

Requisitos necesarios para solicitar un préstamo para construir una casa

Los requisitos para solicitar un préstamo para construir una casa pueden variar según la entidad financiera, pero algunos de los más comunes suelen ser:

- Tener ingresos estables y demostrables que demuestren la capacidad de pago.

- Contar con un buen historial crediticio.

- Presentar la documentación necesaria, como identificación personal, comprobantes de ingresos, planos y presupuesto de la construcción, entre otros.

- Realizar un estudio de factibilidad de la obra por parte de un arquitecto o ingeniero.

Tipos de préstamos para construcción de viviendas

Existen diferentes tipos de préstamos para construir una casa, entre ellos:

- Préstamo hipotecario para construcción: se utiliza para financiar la construcción de una vivienda y se garantiza con la hipoteca del inmueble.

- Préstamo personal para construcción: es un préstamo sin garantía hipotecaria y se otorga en base a la capacidad de pago del solicitante.

- Préstamo para construcción mediante cooperativas: algunas cooperativas ofrecen préstamos para construcción de viviendas con condiciones favorables.

Aspectos a tener en cuenta al solicitar un préstamo para construir una casa

Antes de solicitar un préstamo para construir una casa, es importante considerar ciertos aspectos:

- Comparar las opciones disponibles en el mercado para obtener las mejores condiciones de préstamo, como tasas de interés, plazos y requisitos.

- Evaluar la capacidad de pago y asegurarse de que los ingresos permitan hacer frente a las cuotas mensuales del préstamo.

- Analizar detalladamente el contrato de préstamo, revisando las cláusulas, comisiones y condiciones generales.

- Planificar correctamente el presupuesto de la construcción, teniendo en cuenta los costos de materiales, mano de obra y otros gastos asociados.

Preguntas Frecuentes

¿Cuáles son los requisitos para obtener un préstamo para construir una casa?

Los requisitos para obtener un préstamo para construir una casa pueden variar dependiendo del banco o entidad financiera que ofrezca el préstamo. Sin embargo, a continuación se mencionan algunos requisitos comunes:

1. Ingresos estables: Es necesario contar con ingresos regulares y demostrables, ya sea a través de un empleo fijo, un negocio propio o cualquier otra fuente de ingresos.

2. Historial crediticio sólido: Los bancos suelen evaluar el historial crediticio del solicitante para determinar su capacidad de pago y responsabilidad financiera.

3. Documentación legal: Es necesario presentar diversos documentos legales como identificación personal (DNI), comprobante de domicilio, escrituras o planos del terreno, entre otros.

4. Enganche o ahorro previo: La mayoría de los préstamos para construcción de vivienda requieren que el solicitante realice un enganche o cuente con un ahorro previo para cubrir parte de los costos iniciales de la construcción.

5. Estudio de factibilidad: Al solicitar un préstamo para construir una casa, es posible que el banco requiera un estudio de factibilidad que demuestre la viabilidad del proyecto y la capacidad de reembolso del préstamo.

6. Avalúo del terreno y/o proyecto: En algunos casos, el banco puede solicitar un avalúo del terreno donde se construirá la casa o incluso un avalúo del proyecto de construcción.

7. Garantía hipotecaria: Para respaldar el préstamo, es posible que el banco solicite una garantía hipotecaria sobre la casa en construcción o sobre otro inmueble del solicitante.

Es importante recordar que estos requisitos pueden variar dependiendo de la entidad financiera, por lo que es recomendable consultar directamente con el banco o entidad financiera para conocer los requisitos específicos antes de solicitar un préstamo para construir una casa.

¿Cuál es el monto máximo que puedo solicitar para financiar la construcción de mi casa?

El monto máximo que se puede solicitar para financiar la construcción de una casa puede variar según el prestamista y las condiciones específicas del préstamo. Sin embargo, en general, los bancos suelen ofrecer préstamos que cubren hasta el 80% del valor de tasación o del costo de construcción, lo que resulte menor. Es importante destacar que este porcentaje puede variar y es necesario cumplir con ciertos requisitos, como contar con un buen historial crediticio y capacidad de pago.

Es importante mencionar que cada entidad financiera tiene sus propias políticas y condiciones, por lo tanto, es recomendable contactar directamente a los bancos o instituciones financieras para obtener información más precisa y actualizada sobre los montos máximos disponibles.

¿Es mejor obtener un préstamo hipotecario o un préstamo de construcción para financiar mi proyecto de construcción de vivienda?

La elección entre un préstamo hipotecario y un préstamo de construcción para financiar un proyecto de construcción de vivienda depende de tus necesidades y circunstancias específicas. Ambas opciones tienen características y beneficios distintos que debes considerar antes de tomar una decisión.

Un préstamo hipotecario es una opción común cuando ya tienes el terreno donde construirás la vivienda. Este tipo de préstamo se basa en el valor de la propiedad una vez construida y te permite obtener una cantidad de dinero para financiar la compra del terreno y la construcción. El proceso de obtención de un préstamo hipotecario puede ser más rápido y sencillo, ya que muchos bancos ofrecen productos hipotecarios estándar con tasas de interés competitivas.

Por otro lado, un préstamo de construcción es una opción adecuada si aún no tienes el terreno y necesitas financiar tanto la compra del terreno como los costos de construcción. Este tipo de préstamo se estructura en etapas o tramos de financiación, liberando fondos a medida que avanzas en la construcción. La tasa de interés de un préstamo de construcción suele ser variable y puede tener condiciones más estrictas que un préstamo hipotecario.

Es importante analizar cuidadosamente los requisitos, condiciones y costos asociados con ambos tipos de préstamos. Además, considera el plazo del préstamo, las tasas de interés, los costos de cierre y otros gastos relacionados. Evalúa tu capacidad de pago y el impacto a largo plazo en tus finanzas personales.

En resumen, la elección entre un préstamo hipotecario y un préstamo de construcción depende de las características de tu proyecto de construcción y tus necesidades financieras. Revisa las opciones disponibles en el mercado, compara las condiciones y busca asesoramiento profesional para tomar una decisión informada y acorde a tus circunstancias.

Cómo solicitar un préstamo en Banco Azteca: ¡conoce todos los detalles aquí!

Cómo saber si tengo un préstamo a mi nombre: ¡Descubre los pasos para verificar tu historial crediticio!

Cómo solicitar un préstamo sin empleo: guía completa para obtener financiamiento

Cómo solicitar un préstamo para comprar una casa: consejos y pasos a seguir

Cómo obtener un préstamo hipotecario: guía completa y consejos útiles

Calcula la cancelación anticipada de tu préstamo: Guía paso a paso

Subir

Deja una respuesta