Entendiendo cómo funciona el interés de un préstamo en Bolivia

En este artículo te explicaremos cómo funciona el interés de un préstamo en Bolivia. Descubre los elementos clave que determinan el costo de un préstamo, cómo se calcula y cómo influye en tus pagos mensuales. Comprender el funcionamiento del interés es fundamental para tomar decisiones financieras informadas. ¡No te lo pierdas!

⭐ Índice de contenido

El funcionamiento del interés en un préstamo en Bolivia: ¡Todo lo que necesitas saber!

El funcionamiento del interés en un préstamo en Bolivia es fundamental para entender cómo se calcula el costo de pedir dinero prestado. El interés es la cantidad adicional que se paga sobre el monto prestado, y se expresa generalmente como un porcentaje anual.

En el caso de los préstamos en Bolivia, existen diferentes tipos de interés que pueden aplicarse. Uno de los más comunes es el interés fijo, que se mantiene constante a lo largo de toda la vida del préstamo. Esto significa que las cuotas mensuales son iguales durante todo el periodo de pago.

Por otro lado, también existe el interés variable, que puede cambiar a lo largo del tiempo según las fluctuaciones de una tasa de referencia, como la Tasa de Referencia Financiera (TRF) establecida por el Banco Central de Bolivia. Esto implica que las cuotas mensuales pueden variar, incrementándose o disminuyendo dependiendo de la evolución de dicha tasa.

Es importante mencionar que al calcular el interés de un préstamo en Bolivia, se puede utilizar el sistema de amortización francés, que es el más comúnmente utilizado. En este sistema, las cuotas mensuales están compuestas tanto por el pago de intereses como por la devolución del capital prestado. Al inicio del préstamo, la mayor parte de la cuota mensual se destina al pago de intereses, mientras que conforme avanza el tiempo, la proporción destinada a la devolución del capital aumenta.

En resumen, el funcionamiento del interés en un préstamo en Bolivia implica que se pague una cantidad adicional al monto prestado. Este interés puede ser fijo o variable, y se calcula utilizando diferentes sistemas de amortización. Es importante entender cómo funciona el interés para poder tomar decisiones financieras informadas al solicitar un préstamo.

¿Qué es el interés de un préstamo en Bolivia?

El interés de un préstamo en Bolivia se refiere al costo adicional que se debe pagar por utilizar el dinero prestado. Es básicamente la ganancia o beneficio que la entidad financiera obtiene al prestar el dinero. El interés se expresa generalmente como un porcentaje anual sobre el monto del préstamo.

Es importante tener en cuenta que el interés puede variar dependiendo del tipo de préstamo y de las condiciones acordadas entre el prestamista y el prestatario. En general, existen dos tipos de interés: el interés simple y el interés compuesto.

El interés simple se calcula únicamente sobre el monto principal del préstamo y no se acumula con el tiempo. Por otro lado, el interés compuesto se calcula sobre el monto principal y también sobre los intereses generados anteriormente, lo que significa que se va acumulando a lo largo del tiempo.

Cómo se calcula el interés de un préstamo en Bolivia

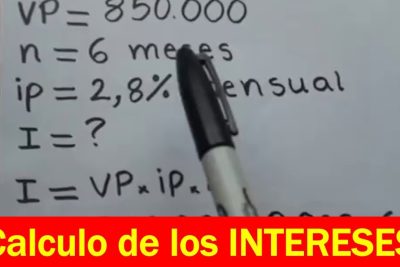

El cálculo del interés de un préstamo en Bolivia puede variar dependiendo de la entidad financiera y de las condiciones establecidas en el contrato. Sin embargo, en la mayoría de los casos, el interés se calcula utilizando una fórmula estándar que tiene en cuenta el monto del préstamo, la tasa de interés y el plazo o periodo de tiempo en el que se debe pagar el préstamo.

La fórmula más común para calcular el interés es la siguiente:

Interés = (Monto del préstamo) x (Tasa de interés) x (Plazo en años)

En algunos casos, el interés puede calcularse de forma mensual o trimestral, en cuyo caso se deben ajustar los parámetros de la fórmula.

¿Cómo afecta el interés a los préstamos en Bolivia?

El interés tiene un impacto directo en el costo total de un préstamo en Bolivia. Al tener que pagar intereses adicionales, el prestatario deberá desembolsar más dinero en comparación con el monto inicial del préstamo.

La tasa de interés también puede afectar la capacidad de endeudamiento de una persona o empresa, ya que a mayor tasa de interés, mayor será la carga financiera y más difícil será pagar el préstamo. Por lo tanto, es fundamental comparar las tasas de interés ofrecidas por diferentes entidades financieras antes de solicitar un préstamo.

Además, es importante destacar que el interés puede influir en la estabilidad económica del país. Unas tasas de interés altas pueden frenar el consumo y la inversión, mientras que unas tasas bajas pueden estimular la economía.

Preguntas Frecuentes

¿Cómo se calcula el interés de un préstamo en Bolivia?

En Bolivia, el cálculo del interés de un préstamo se basa en la tasa de interés anual fija acordada entre el prestamista y el prestatario. El interés se calcula generalmente utilizando el método de interés simple.

Para calcular el interés de un préstamo en Bolivia, se sigue la fórmula siguiente:

Interés = Monto del préstamo x Tasa de interés x Plazo del préstamo

Donde:

- Monto del préstamo: es la cantidad de dinero prestada al prestatario.

- Tasa de interés: es el porcentaje acordado que se aplicará al monto del préstamo. Por ejemplo, si la tasa de interés es 10%, se escribirá como 0.10 en la fórmula.

- Plazo del préstamo: es el período de tiempo acordado para devolver el préstamo, generalmente expresado en años.

Esencialmente, se multiplica el monto del préstamo por la tasa de interés y el plazo del préstamo para obtener el monto total de intereses a pagar.

Por ejemplo, supongamos que se realiza un préstamo de 10,000 bolivianos con una tasa de interés del 5% anual y un plazo de 2 años. El cálculo del interés sería:

Interés = 10,000 x 0.05 x 2 = 1,000 bolivianos

Por lo tanto, el importe total de intereses a pagar sería de 1,000 bolivianos en este ejemplo.

¿Cuáles son las tasas de interés promedio para préstamos en Bolivia?

En Bolivia, las tasas de interés promedio para préstamos pueden variar dependiendo del tipo de préstamo y la institución financiera. Sin embargo, es importante mencionar que estas tasas suelen ser más altas en comparación con otros países.

En el caso de los préstamos personales, las tasas de interés pueden oscilar entre el 10% y el 30% anual. Estas tasas pueden ser fijas o variables, dependiendo del contrato establecido entre el prestamista y el prestatario. Es importante destacar que las tasas de interés pueden estar sujetas a cambios debido a factores como inflación y políticas monetarias.

Por otro lado, en el caso de los préstamos hipotecarios, las tasas de interés suelen ser más bajas en comparación con los préstamos personales. Estas tasas pueden variar entre el 5% y el 10% anual. Es importante señalar que las tasas de interés en préstamos hipotecarios también pueden estar sujetas a cambios, especialmente si se trata de tasas variables.

Es fundamental tener en cuenta que las tasas de interés pueden variar según la institución financiera y la evaluación del riesgo crediticio del solicitante. Por lo tanto, es recomendable comparar diferentes opciones antes de tomar una decisión. Además, es importante leer cuidadosamente los términos y condiciones del préstamo, incluyendo cualquier cláusula relacionada con tasas de interés y posibles cargos adicionales.

Recuerda que esta información es meramente orientativa y es necesario consultar directamente con las entidades financieras para obtener tasas de interés actualizadas y personalizadas según tu situación.

¿Qué factores influyen en la tasa de interés de un préstamo en Bolivia?

En Bolivia, varios factores influyen en la tasa de interés de un préstamo:

1. Políticas monetarias del gobierno: Las decisiones políticas y económicas implementadas por el gobierno pueden afectar las tasas de interés. Por ejemplo, si el gobierno busca estimular el crecimiento económico, es posible que reduzca las tasas de interés para fomentar la inversión y el consumo.

2. Inflación: La inflación es un factor importante que afecta las tasas de interés. Si la inflación es alta, los prestamistas exigirán tasas de interés más altas para compensar la pérdida de poder adquisitivo de su dinero a lo largo del tiempo.

3. Riesgo crediticio: Los prestamistas consideran el riesgo crediticio al establecer las tasas de interés de los préstamos. Si alguien presenta un alto riesgo de incumplimiento de pago, es probable que se le ofrezcan tasas de interés más altas para compensar ese riesgo.

4. Competencia en el mercado: La competencia entre instituciones financieras puede influir en las tasas de interés. Si hay una gran cantidad de prestamistas compitiendo por clientes, es posible que ofrezcan tasas más bajas para atraer a los prestatarios.

5. Tasa de referencia del Banco Central: El Banco Central de Bolivia establece una tasa de referencia que sirve como guía para las tasas de interés en el mercado. Los prestamistas toman en cuenta esta tasa al fijar sus propias tasas de préstamo.

Es importante tener en cuenta que estos factores interactúan entre sí y pueden variar a lo largo del tiempo, lo que puede llevar a cambios en las tasas de interés de los préstamos en Bolivia.

Guía completa: Cómo pedir un préstamo en Viva Bolivia de forma rápida y sencilla

La guía completa sobre cómo hacer un pagaré de préstamo en Bolivia

Consejos para obtener un préstamo en Coppel Bolivia de manera exitosa

Guía completa: Cómo sacar un préstamo en el Banco Unión Bolivia

¿Cómo calcular el porcentaje de un préstamo en Bolivia?

Cómo calcular el interés de un préstamo en Bolivia: Guía paso a paso

Subir

Deja una respuesta