Cómo contabilizar los intereses de un préstamo de forma efectiva

¡Bienvenidos a MiPrestamo.Info! En este artículo te enseñaremos cómo contabilizar los intereses de un préstamo. Aprenderás paso a paso cómo calcular y registrar los pagos de interés en tu contabilidad, asegurándote de mantener un control financiero efectivo. ¡No te pierdas este contenido esencial para gestionar tus préstamos correctamente!

⭐ Índice de contenido

Contabilización de intereses: ¿Cómo registrar los intereses de un préstamo?

Para contabilizar los intereses de un préstamo, es necesario registrarlos en la cuenta correspondiente. Por lo general, se utilizan las cuentas de "Gastos financieros" o "Intereses por préstamos".

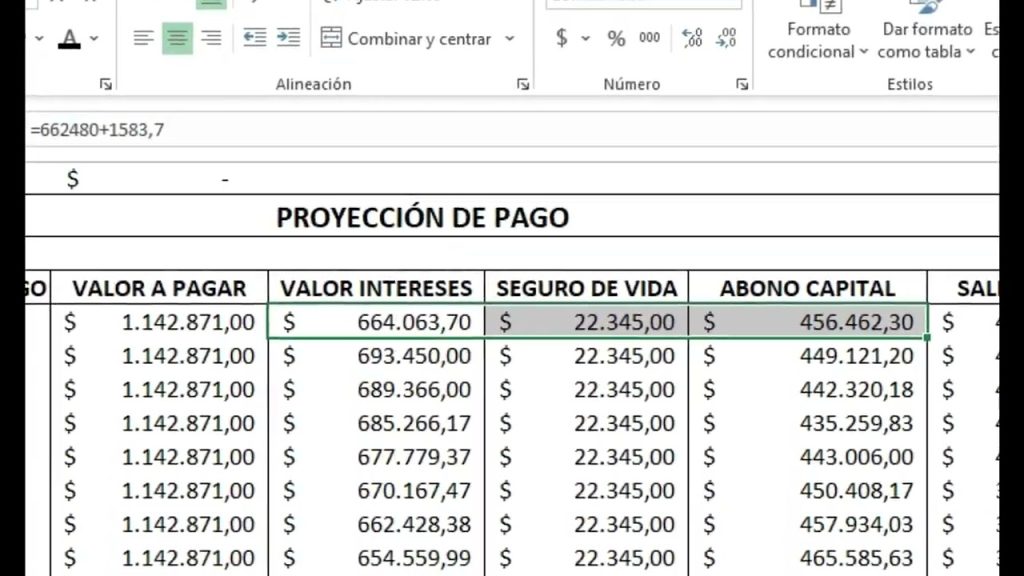

El primer paso es determinar el monto total de los intereses a pagar durante el período contable. Esto se calcula multiplicando el saldo del préstamo por la tasa de interés y dividiendo entre el número de períodos en el año.

Una vez obtenido el monto de intereses, se registra un asiento contable para reconocerlos como un gasto. En el debe, se debita la cuenta de "Gastos financieros" o "Intereses por préstamos", mientras que en el haber, se acredita la cuenta correspondiente al pago de intereses acumulados.

A medida que se realicen los pagos de intereses, se registrará otro asiento contable para reflejar dicha transacción. En el debe, se debita la cuenta de "Intereses por préstamos", y en el haber, se acredita la cuenta de "Caja" o "Banco" según corresponda.

Es importante llevar un registro detallado de los pagos realizados y conciliarlos con el saldo del préstamo para asegurarse de que los intereses se contabilicen correctamente.

Concepto de intereses en un préstamo

Los intereses en un préstamo son los costos adicionales que se generan al solicitar dinero prestado y representan la ganancia que obtiene el prestamista por prestar esos fondos. Estos intereses se calculan a partir de una tasa establecida previamente y se suman al importe principal del préstamo.

La contabilización de los intereses es fundamental para llevar un control adecuado de las obligaciones financieras de una empresa o individuo, ya que permitirá calcular el monto total que se deberá pagar por el préstamo.

Cálculo de los intereses en un préstamo

El cálculo de los intereses en un préstamo generalmente se basa en dos elementos importantes: el importe principal del préstamo y la tasa de interés acordada.

Para calcular los intereses, se debe multiplicar el importe principal del préstamo por la tasa de interés y el plazo del préstamo. El resultado será el monto total de intereses que se deberá pagar durante el período acordado.

Contabilización de los intereses en un préstamo

Para contabilizar los intereses en un préstamo, es necesario registrarlos en libros contables mediante asientos contables. Esto implica reconocer los intereses devengados en el período contable y llevar un registro preciso de los pagos realizados.

Los intereses devengados se registran como un gasto en el estado de resultados y se acumulan en una cuenta específica llamada "Intereses sobre préstamos". Por otro lado, los pagos de intereses se registran como una reducción del pasivo en el balance general.

Es importante llevar un control adecuado de los intereses generados por los préstamos, ya que esto permitirá tener una visión clara de la carga financiera que representan y asegurarse de cumplir con las obligaciones establecidas en los contratos de préstamo.

Preguntas Frecuentes

¿Cuál es la forma correcta de contabilizar los intereses de un préstamo en mi empresa?

En el contexto de préstamos, la forma correcta de contabilizar los intereses en tu empresa dependerá del método que utilices para registrarlos. A continuación, te presentaré dos métodos comunes:

1. Método de devengo:

Este método se basa en reconocer los intereses a medida que se devengan, es decir, a medida que pasa el tiempo. Para contabilizar los intereses utilizando este método, debes seguir los siguientes pasos:

- Registra el préstamo como una obligación a pagar en el pasivo de tu balance general.

- Crea una cuenta separada para los intereses acumulados asociados al préstamo. Esta cuenta se denomina "Intereses por pagar" y se registra también en el pasivo.

- Calcula los intereses devengados utilizando la tasa de interés acordada y el período de tiempo correspondiente.

- Registra los intereses devengados en la cuenta "Intereses por pagar", aumentando su saldo.

- A medida que transcurre el tiempo, registra los pagos realizados por concepto de intereses en la cuenta "Intereses por pagar", disminuyendo su saldo.

2. Método de caja:

Este método se basa en reconocer los intereses únicamente cuando son pagados. Para contabilizar los intereses utilizando este método, debes seguir los siguientes pasos:

- Registra el préstamo como una obligación a pagar en el pasivo de tu balance general.

- A medida que pagues los intereses, registra el gasto en la cuenta de "Intereses" dentro del estado de resultados.

- Al registrar el pago de los intereses, también registra la disminución del saldo en la cuenta correspondiente al efectivo o a la cuenta por pagar utilizada para realizar el pago.

Es importante consultar con un contador o asesor financiero para determinar cuál de estos métodos es más adecuado para tu empresa, ya que puede depender del tipo de préstamo y de los requisitos contables específicos de tu país. Recuerda que la precisión en el registro contable de los intereses es fundamental para tener una imagen financiera clara de tu empresa.

¿Qué cuentas debo utilizar para registrar los intereses devengados y pagados de un préstamo?

Para registrar los intereses devengados y pagados de un préstamo, puedes utilizar las siguientes cuentas contables:

1. Intereses devengados: Esta cuenta se utiliza para registrar los intereses que se han acumulado pero aún no han sido pagados. Es una cuenta de activo y su saldo aumenta con cada período contable en el que se devengan intereses. La cuenta se registra en el balance general.

2. Intereses pagados: Esta cuenta se utiliza para registrar los pagos realizados por concepto de intereses. Es una cuenta de gasto y su saldo disminuye con cada pago efectuado. La cuenta se registra en el estado de resultados.

Es importante llevar un registro detallado de los intereses devengados y pagados, ya que esto permite llevar un control preciso de los gastos financieros y evaluar la rentabilidad y costo del préstamo. Además, es fundamental cumplir con las obligaciones contractuales y garantizar el correcto registro contable de los mismos.

¿Cuál es el tratamiento contable adecuado para contabilizar los intereses de un préstamo a largo plazo?

El tratamiento contable adecuado para contabilizar los intereses de un préstamo a largo plazo es mediante el método del costo amortizado. Este método consiste en reconocer los intereses devengados a lo largo del tiempo y distribuirlos de manera proporcional en cada periodo contable.

Para comenzar, se debe registrar el préstamo como pasivo financiero en el balance general. El monto del préstamo se registra como una obligación a largo plazo.

A medida que el tiempo avanza, los intereses sobre el préstamo se van acumulando. Estos intereses generados se deben reconocer como gastos financieros en el estado de resultados.

Para calcular los intereses a reconocer, se utiliza la tasa de interés efectiva del préstamo. Esta tasa se obtiene al dividir el costo total del préstamo (incluyendo cualquier comisión o gasto adicional) entre la suma de los flujos de efectivo futuros.

Una vez obtenida la tasa de interés efectiva, se multiplica por el saldo pendiente del préstamo a inicio de cada periodo contable para determinar los intereses que se devengan en ese periodo.

Por ejemplo: Si se tiene un préstamo de $10,000 a una tasa de interés efectiva anual del 5%, los intereses a reconocer en el primer año serían de $500 ($10,000 x 0.05).

Estos intereses acumulados se van sumando al saldo del préstamo a lo largo del tiempo. Además, se debe reducir el capital pendiente del préstamo en cada periodo contable a medida que se realizan los pagos correspondientes.

En resumen, el tratamiento contable adecuado para contabilizar los intereses de un préstamo a largo plazo es reconocerlos como gastos financieros utilizando el método del costo amortizado. Esto permite distribuir los intereses de manera proporcional a lo largo del tiempo y reflejar adecuadamente la carga financiera que representa el préstamo para la empresa.

Cómo solicitar un préstamo en Banco Azteca: ¡conoce todos los detalles aquí!

Cómo saber si tengo un préstamo a mi nombre: ¡Descubre los pasos para verificar tu historial crediticio!

Cómo solicitar un préstamo sin empleo: guía completa para obtener financiamiento

Cómo solicitar un préstamo para comprar una casa: consejos y pasos a seguir

Cómo obtener un préstamo hipotecario: guía completa y consejos útiles

Calcula la cancelación anticipada de tu préstamo: Guía paso a paso

Subir

Deja una respuesta