Descubre cómo calcular la TNA de un préstamo de manera sencilla y eficiente

¡Bienvenidos a MiPrestamo.Info! En este artículo te explicaremos cómo calcular la TNA (Tasa Nominal Anual) de un préstamo. La TNA es un indicador clave para evaluar el costo real de un préstamo, por lo que es fundamental entender cómo se calcula. Acompáñanos y descubre paso a paso cómo obtener este dato esencial para tomar decisiones financieras informadas.

⭐ Índice de contenido

- Cómo calcular la TNA de un préstamo: todo lo que necesitas saber

- ¿Qué es la TNA de un préstamo?

-

Preguntas Frecuentes

- ¿Cuál es la fórmula para calcular la TNA de un préstamo?

- ¿Qué factores influyen en el cálculo de la TNA de un préstamo?

- ¿Cómo puedo utilizar la TNA para comparar diferentes préstamos y elegir el más conveniente? Espero que estas preguntas te ayuden a entender mejor cómo calcular la TNA en el contexto de los préstamos.

Cómo calcular la TNA de un préstamo: todo lo que necesitas saber

La TNA (Tasa Nominal Anual) es un indicador utilizado para calcular el costo de un préstamo. Para determinar la TNA, es necesario conocer dos elementos clave: el monto del préstamo y los intereses pagados durante un período de tiempo específico.

Para calcular la TNA, se deben seguir los siguientes pasos:

1. Obtén la información necesaria: Reúne todos los datos relacionados con el préstamo, como el monto prestado y el interés pagado durante el período de tiempo establecido.

2. Convierte el interés a una tasa anual: Si tienes la tasa de interés mensual o trimestral, debes convertirla a una tasa anual para que sea coherente con el cálculo de la TNA. Por ejemplo, si tienes una tasa de interés mensual del 2%, debes multiplicarla por 12 para obtener la tasa anual equivalente, en este caso, el 24%.

3. Calcula la TNA utilizando la fórmula adecuada: La fórmula para calcular la TNA es:

TNA = (Intereses pagados / Monto del préstamo) * (365 / Número de días del préstamo) * 100

Donde "Intereses pagados" es el total de intereses efectivamente pagados durante el período de tiempo, "Monto del préstamo" es la cantidad prestada, "Número de días del préstamo" es la duración real del préstamo en días y 365 es el número de días en un año.

4. Aplica la fórmula y realiza el cálculo: Sustituye los valores correspondientes en la fórmula y realiza las operaciones matemáticas necesarias. El resultado será la TNA expresada en porcentaje.

Recuerda que la TNA no incluye otros costos asociados al préstamo, como comisiones o gastos administrativos. Es importante tener en cuenta todos los aspectos relevantes antes de tomar una decisión sobre un préstamo.

Con este conocimiento, ahora puedes calcular la TNA de un préstamo, lo cual te ayudará a evaluar y comparar diferentes opciones para tomar una decisión informada.

¿Qué es la TNA de un préstamo?

La TNA (Tasa Nominal Anual) es el porcentaje que determina el costo efectivo total de un préstamo en un año. Es importante calcularla para poder comparar diferentes opciones de préstamos y tomar decisiones financieras informadas.

Para calcular la TNA de un préstamo, es necesario considerar varios elementos como el monto del préstamo, el plazo de pago, los intereses y las comisiones asociadas. Es importante tener en cuenta que la TNA no incluye los gastos administrativos, seguros u otros cargos adicionales que pueda tener el préstamo.

¿Cómo se calcula la TNA?

La fórmula para calcular la TNA de un préstamo es la siguiente:

TNA = ((1 + i/m)^(m*n))-1

Donde:

- TNA: Tasa Nominal Anual.

- i: Tasa de interés nominal anual.

- m: Cantidad de períodos en el año (por lo general, 12 para pagos mensuales).

- n: Cantidad de años del préstamo.

Es importante tener en cuenta que la tasa de interés utilizada debe ser la tasa nominal anual, no la tasa efectiva anual.

Importancia de calcular la TNA

Calcular la TNA de un préstamo es fundamental para poder comparar diferentes opciones y evaluar cuál es la más conveniente en términos de costos. Al conocer la TNA, se puede tener una idea clara del monto total a pagar, lo cual ayuda a planificar adecuadamente el presupuesto y evitar sorpresas desagradables.

La TNA también permite evaluar si el préstamo es realmente accesible y si se ajusta a las necesidades y posibilidades de pago del solicitante. Al obtener diferentes cotizaciones de préstamos y comparar sus TNA, es posible tomar decisiones más informadas y optar por la opción más conveniente.

Preguntas Frecuentes

¿Cuál es la fórmula para calcular la TNA de un préstamo?

La TNA (Tasa Nominal Anual) es la tasa de interés que se aplica a un préstamo durante un año. Para calcularla, se utiliza la siguiente fórmula:

TNA = (Intereses / Capital) x 100

Donde:

- Intereses: son los intereses generados por el préstamo en un periodo determinado.

- Capital: es el monto total del préstamo.

Una vez obtenida la TNA, es importante tener en cuenta que esta tasa no incluye otros gastos o comisiones adicionales que puedan estar asociados al préstamo. Por lo tanto, es recomendable evaluar todas las condiciones y cargos antes de tomar una decisión sobre qué préstamo solicitar.

¿Qué factores influyen en el cálculo de la TNA de un préstamo?

La TNA (Tasa Nominal Anual) de un préstamo es un indicador clave que determina el costo real del crédito. Varios factores influyen en su cálculo, entre ellos:

1. Tasa de interés: Es el porcentaje que se aplica sobre el capital prestado y constituye el costo financiero para el prestatario. Puede ser fija o variable, dependiendo del tipo de préstamo.

2. Plazo de devolución: Se refiere al período de tiempo en el que se acuerda devolver el préstamo. A mayor plazo, mayor será la TNA, ya que implica una mayor exposición al riesgo por parte del prestamista.

3. Tipo de interés: Existen diferentes tipos de interés, como el interés simple y el interés compuesto. El tipo de interés utilizado en el cálculo de la TNA puede variar según las políticas de la entidad financiera.

4. Comisiones: Las comisiones son costos adicionales que se suman al monto del préstamo. Pueden incluir comisiones de apertura, comisiones por amortización anticipada, entre otras. Estas comisiones también influyen en el cálculo de la TNA.

5. Amortización del préstamo: La forma en que se devuelve el préstamo también puede afectar la TNA. Si se utiliza un sistema de amortización más rápido, como el método francés, la TNA será mayor que si se utiliza un sistema más lento, como el método americano.

6. Riesgo crediticio: La evaluación del riesgo crediticio del prestatario también puede influir en la TNA. Si el solicitante tiene un historial crediticio favorable, es probable que obtenga una TNA más baja. Por el contrario, si se considera un prestatario de alto riesgo, la TNA será más alta.

Es importante tener en cuenta todos estos factores al solicitar un préstamo, ya que determinarán el costo real y la viabilidad del crédito. Recuerda siempre comparar diferentes ofertas antes de tomar cualquier decisión financiera.

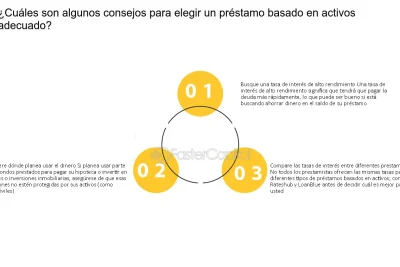

¿Cómo puedo utilizar la TNA para comparar diferentes préstamos y elegir el más conveniente?

Espero que estas preguntas te ayuden a entender mejor cómo calcular la TNA en el contexto de los préstamos.

Para utilizar la TNA (Tasa Nominal Anual) y comparar diferentes préstamos con el fin de elegir el más conveniente, debes seguir los siguientes pasos:

1. Obtén la información necesaria: Solicita a cada entidad financiera o prestamista los datos sobre las tasas de interés aplicadas a sus préstamos. Es importante que te proporcionen la TNA y no la TEA (Tasa Efectiva Anual), ya que la TNA no incluye otros costos adicionales.

2. Calcula la TNA: Una vez que tengas los valores de TNA de cada préstamo, compáralos entre sí. La TNA representa el costo anual del préstamo, expresado en forma de tasa de interés, sin considerar otros gastos. Si los préstamos tienen diferentes plazos de vencimiento, deberás ajustar los valores para una comparación más precisa.

3. Ten en cuenta otros factores: Además de la TNA, es importante considerar otros elementos que pueden influir en la elección del préstamo más conveniente. Algunos de estos factores incluyen las comisiones, los seguros asociados, los plazos de pago y las condiciones contractuales en general.

4. Realiza simulaciones de pagos: Utiliza calculadoras financieras o hojas de cálculo para simular los pagos mensuales o cuotas de cada opción de préstamo. Esto te permitirá evaluar mejor su impacto en tu flujo de efectivo y tomar una decisión informada.

5. Considera el destino del préstamo: Dependiendo de si el préstamo será utilizado para un objetivo específico (como un crédito automotriz o un crédito hipotecario), es posible que quieras investigar opciones que sean más adecuadas para ese propósito.

Recuerda que elegir el préstamo más conveniente no depende únicamente de la TNA, sino de tu situación financiera personal y tus necesidades específicas. Siempre es recomendable consultar con asesores financieros antes de tomar una decisión importante.

Conoce los pasos para obtener un nuevo préstamo ANSES de forma sencilla

Consejos y pasos para obtener el préstamo ideal para pensionados

¿Cómo saber si tengo un préstamo en ANSES? Descubre los pasos para verificar tu situación financiera

¿Cómo saber si se ha depositado mi préstamo AUH?

Consejos sobre cómo solicitar un préstamo teniendo uno existente

Guía práctica: Cómo obtener un préstamo solo con DNI de forma sencilla

Subir

Deja una respuesta